Laporan Keuangan

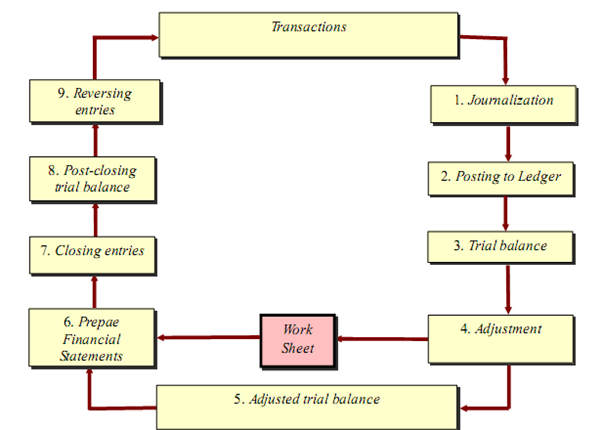

Proses akuntansi yang dijelaskan oleh Kieso, et.all (2011:86) dalam bukunya yang berjudul Intermediate Accounting bahwa terdapat 9 (sembilan) proses akuntansi atau dapat disebut juga siklus akuntansi karena dilakukan berulang dengan tahapan yang sama dan harus dilakukan oleh setiap entitas dalam mempersiapkan laporan keuangan. Berikut gambar dari proses akuntansi yang harus dilakukan dalam menyiapkan laporan keuangan:

Pada dasarnya laporan keuangan merupakan hasil akhir dari kegiatan usaha yang dijalankan apakah menggambarkan kondisi keuangan perusahaan yang sehat atau tidak, dan dapat digunakan sebagai sumber informasi bagi pihak pihak yang berkepentingan, baik itu pihak internal maupun pihak eksternal.

Pengertian Laporan Keuangan

Pada dasarnya laporan keuangan merupakan hasil akhir dari kegiatan usaha yang dijalankan apakah menggambarkan kondisi keuangan perusahaan yang sehat atau tidak, dan dapat digunakan sebagai sumber informasi bagi pihak eksternal. Pengertian laporan keuangan menurut Ikatan Akuntan Indonesia (IAI dalam Standar Akuntansi Keuangan (2012:2) tentang Kerangka Dasa Penyusunan dan Penyajian Laporan Keuangan adalah sebagai berikut:

“Laporan keuangan merupakan bagian dari proses pelaporan keuangan Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya, sebagai laporan arus kas atau laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Disamping itu juga termasuk skedul dan informasi tambahan yang berkaitan dengan laporan tersebut, misalnya, informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga.”

Menurut PSAK No.1 (2009), mengungkapkan bahwa “Dalam rangka mencapai tujuan laporan keuangan, laporan keuangan menyajikan informas mengenai entitas yang meliputi: aset, liabilitas, ekuitas, pendapatan, dan beban termasuk keuntungan dan kerugian, kontribusi dari dan distribusi kepada pemilik dalam kapasitasnya sebagai pemilik dan arus kas”.

Laporan Keuangan

Pengertian Laporan Keuangan

Laporan keuangan merupakan salah satu sumber informasi keuangan suatu perusahaan mengenai posisi keuangan apakah keuangan perusahaan dalam keadaan baik atau sebaliknya. Informasi dalam laporan keuangan ini dapat membantu pihak-pihak yang berkepentingan sebagai pertimbangan dalam pengambilan keputusan. Pengertian laporan keuangan menurut Ikatan Akuntan Indonesia dalam Standar Akuntansi Keuangan (SAK) (2009:1): Laporan keuangan meliputi bagian dari proses laporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca, laporan laba rugi, laporan perubahan ekuitas, laporan perubahan posisi keuangan (yang dapat disajikan dalam berbagai cara misalnya, sebagai laporan arus kas/laporan arus dana), catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Menurut Kasmir (2016:7), pengertian laporan keuangan adalah: Laporan yang menunjukkan kondisi keuangan perusahaan pada saat ini atau dalam suatu periode tertentu.” Menurut Fahmi (2012:21), pengertian laporan keuangan adalah: Suatu informasi yang menggambarkan kondisi laporan keuangan suatu perusahaan dan lebih jauh informasi tersebut dapat dijadikan sebagai gambaran kinerja keuangan perusahaan tersebut. Berdasarkan pengertian di atas, dapat disimpulkan bahwa Laporan keuangan pada umumnya meliputi Neraca, Laporan Laba/Rugi, Laporan Perubahan Ekuitas, Laporan Arus Kas dan Catatan atas Laporan Keuangan. Laporan Keuangan tersebut merupakan suatu bentuk laporan yang

menggambarkan kondisi keuangan perusahaan, perkembangan perusahaan dan hasil usaha suatu perusahaan pada jangka waktu tertentu.

Tujuan Pembuatan atau Penyusunan Laporan Keuangan

Tujuan utama pembuatan dan penyusunan laporan keuangan adalah untuk memberikan informasi yang berguna bagi pihak yang berkepentingan dalam pengambilan suatu keputusan. Menurut Ikatan Akuntan Indonesia (2009:3), tujuan laporan keuangan adalah: menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi. Menurut Fahmi (2011:28), tujuan utama dari laporan keuangan adalah: Memberikan informasi keuangan yang mencakup perubahan dari unsur-unsur laporan keuangan yang ditujukan kepada pihak-pihak lain yang berkepentingan dalam menilai kinerja keuangan terhadap perusahaan di samping pihak manajemen perusahaan. Menurut Kasmir (2016:11), tujuan pembuatan atau penyusunan laporan keuangan adalah:

- Memberikan informasi tentang jenis dan jumlah aktiva (harta) yang dimiliki perusahaan pada saat ini.

- Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang dimiliki perusahaan pada saat ini.

- Memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh pada suatu periode tertentu.

- Memberikan informasi tentang jumlah biaya dan jenis biaya yang dikeluarkan perusahaan dalam suatu periode tertentu.

- Memberikan informasi tentang perubahaan-perubahan yang terjadi terhadap aktiva,pasiva dan modal perusahaan.

- Memberikan informasi tentang kinerja manajemen perusahaan dalam suatu periode.

- Memberikan informasi tentang catatan-catatan atas laporan keuangan.

- Informasi keuangan lainnya.

Berdasarkan pendapat para ahli diatas, dapat disimpulkan bahwa tujuan laporan keuangan adalah:

- Informasi posisi laporan keuangan yang dihasilkan dari kinerja dan aset perusahaan sangat dibutuhkan oleh para pemakai laporan keuangan, sebagai bahan evaluasi dan perbandingan untuk melihat dampak keuangan yang timbul dari keputusan ekonomis yang diambilnya.

- Informasi keuangan perusahaan diperlukan juga untuk menilai dan meramalkan apakah perusahaan di masa sekarang dan di masa yang akan datang sehingga akan menghasilkan keuntungan yang sama atau lebih menguntungkan.

- Informasi perubahan posisi keuangan perusahaan bermanfaat untuk menilai aktivitas investasi, pendanaan dan operasi perusahaan selama periode tertentu. Selain untuk menilai kemampuan perusahaan, laporan keuangan juga bertujuan sebagai bahan pertimbangan dalam pengambilan keputusan investasi.

Bentuk-bentuk Laporan Keuangan

Menurut Pernyataan Standar Akuntansi Keuangan (PSAK) No. (Revisi 2009:1.6) laporan keuangan lengkap terdiri dari:

Laporan Posisi Keuangan (Neraca)

Laporan posisi keuangan adalah laporan yang sistematis tentang aktiva, hutang serta modal dari suatu perusahaan pada suatu saat tertentu. Jadi, tujuan laporan posisi keuangan adalah untuk menunjukkan posisi keuangan suatu perusahaan pada suatu tanggal tertentu, biasanya pada waktu di mana buku-buku ditutup dan ditentukan sisanya pada suatu akhir tahun fiskal atau tahun kalender, sehingga laporan posisi keuangan sering disebut dengan Balance Sheet. Dalam laporan posisi keuangan disajikan berbagai informasi yang berkaitan dengan komponen yang ada di laporan posisi keuangan. Menurut Kasmir (2008:8), secara lengkap informasi yang disajikan dalam neraca meliputi:

1. Jenis-jenis aset atau harta yang dimiliki;

2. Jumlah rupiah masing-masing jenis aset atau harta (assets);

3. Jenis-jenis kewajiban atau hutang (liability);

4. Jumlah rupiah masing-masing jenis kewajiban atau hutang (liability);

5. Jenis-jenis modal (equity);

6. Jumlah rupiah masing-masing jenis modal